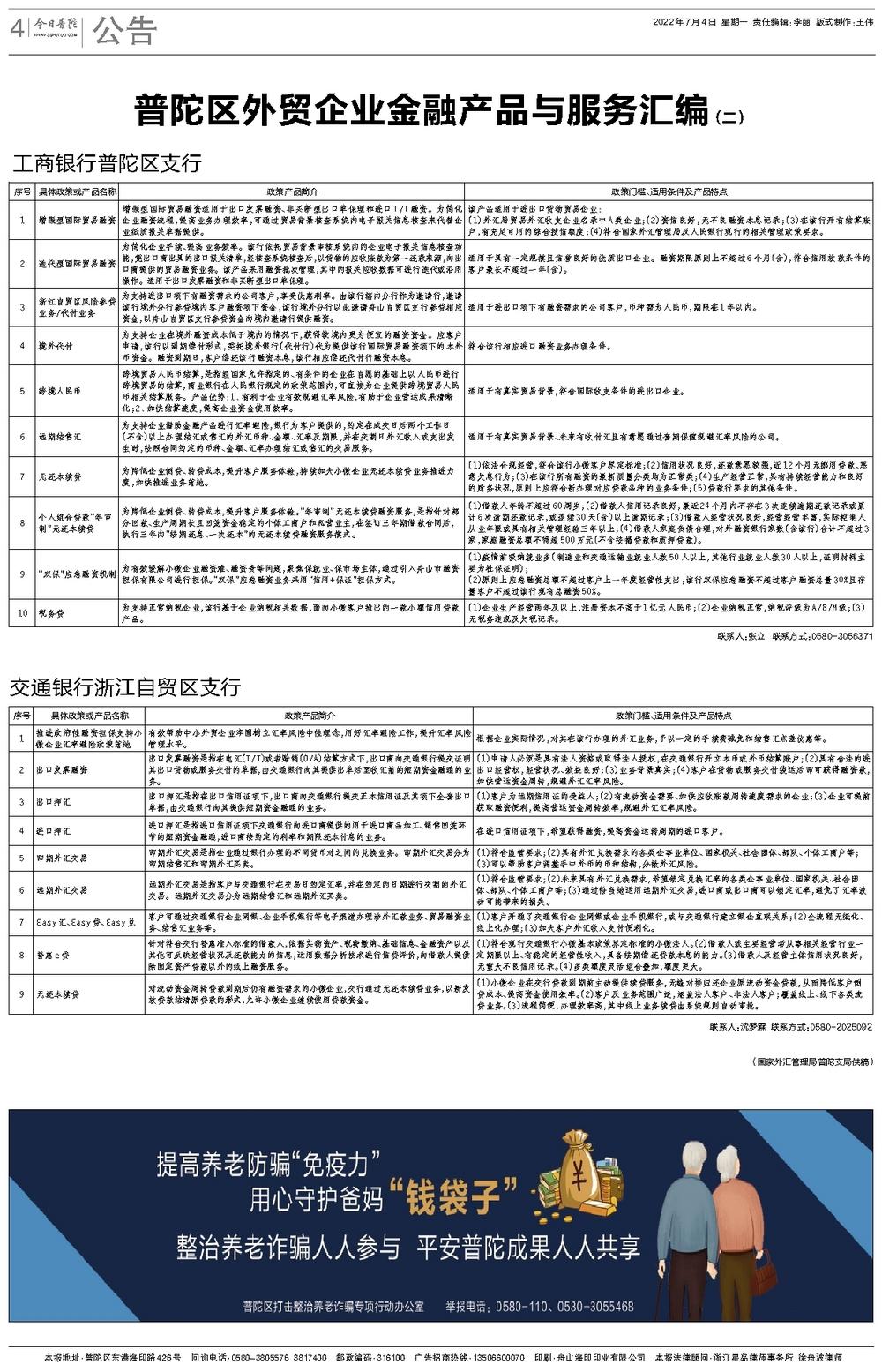

序号具体政策或产品名称政策产品简介政策门槛、适用条件及产品特点1增强型国际贸易融资增强型国际贸易融资适用于出口发票融资、非买断型出口单保理和进口T/T融资。为简化企业融资流程,提高业务办理效率,可通过贸易背景核查系统内电子报关信息核查来代替企业纸质报关单据提供。 该产品适用于进出口货物贸易企业:

(1)外汇局贸易外汇收支企业名录中A类企业;(2)资信良好,无不良融资本息记录;(3)在该行开有结算账户,有充足可用的综合授信额度;(4)符合国家外汇管理局及人民银行现行的相关管理政策要求。

2迭代型国际贸易融资为简化企业手续、提高业务效率。该行依托贸易背景审核系统内的企业电子报关信息核查功能,凭出口商出具的出口报关清单,经核查系统核查后,以货物的应收账款为第一还款来源,向出口商提供的贸易融资业务。该产品采用融资批次管理,其中的报关应收数据可进行迭代或沿用操作。适用于出口发票融资和非买断型出口单保理。 适用于具有一定规模且信誉良好的优质出口企业。融资期限原则上不超过6个月(含),符合信用放款条件的客户最长不超过一年(含)。3浙江自贸区风险参贷业务/代付业务为支持进出口项下有融资需求的公司客户,享受优惠利率。由该行辖内分行作为邀请行,邀请该行境外分行参贷境内客户融资项下资金,该行境外分行以此邀请舟山自贸区支行参贷相应资金,以舟山自贸区支行参贷资金向境内邀请行提供融资。适用于进出口项下有融资需求的公司客户,币种需为人民币,期限在1年以内。4境外代付为支持企业在境外融资成本低于境内的情况下,获得较境内更为便宜的融资资金。应客户申请,该行以到期偿付形式,委托境外银行(代付行)代为提供该行国际贸易融资项下的本外币资金。融资到期日,客户偿还该行融资本息,该行相应偿还代付行融资本息。符合该行相应进口融资业务办理条件。5跨境人民币跨境贸易人民币结算,是指经国家允许指定的、有条件的企业在自愿的基础上以人民币进行跨境贸易的结算,商业银行在人民银行规定的政策范围内,可直接为企业提供跨境贸易人民币相关结算服务。产品优势:1.有利于企业有效规避汇率风险,有助于企业营运成果清晰化;2.加快结算速度,提高企业资金使用效率。适用于有真实贸易背景,符合国际收支条件的进出口企业。6远期结售汇为支持企业借助金融产品进行汇率避险,银行为客户提供的,约定在成交日后两个工作日(不含)以上办理结汇或售汇的外汇币种、金额、汇率及期限,并在交割日外汇收入或支出发生时,按照合同约定的币种、金额、汇率办理结汇或售汇的交易服务。适用于有真实贸易背景、未来有收付汇且有意愿通过套期保值规避汇率风险的公司。7无还本续贷为降低企业倒贷、转贷成本,提升客户服务体验,持续加大小微企业无还本续贷业务推进力度,加快推进业务落地。(1)依法合规经营,符合该行小微客户界定标准;(2)信用状况良好,还款意愿较强,近12个月无挪用贷款、恶意欠息行为;(3)在该行所有融资的最新质量分类均为正常类;(4)生产经营正常,具有持续经营能力和良好的财务状况,原则上应符合新办理对应贷款品种的业务条件;(5)贷款行要求的其他条件。8个人组合贷款“年审制”无还本续贷为降低企业倒贷、转贷成本,提升客户服务体验。“年审制”无还本续贷融资服务,是指针对部分回款、生产周期长且回笼资金稳定的个体工商户和私营业主,在签订三年期借款合同后,执行三年内“按期还息、一次还本”的无还本续贷融资服务模式。(1)借款人年龄不超过60周岁;(2)借款人信用记录良好,最近24个月内不存在3次连续逾期还款记录或累计6次逾期还款记录,或连续30天(含)以上逾期记录;(3)借款人经营状况良好,经营经营丰富,实际控制人从业年限或具有相关管理经验三年以上;(4)借款人家庭负债合理,对外融资银行家数(含该行)合计不超过3家,家庭融资总额不得超500万元(不含按揭贷款和质押贷款)。9“双保”应急融资机制为有效缓解小微企业融资难、融资贵等问题,聚焦保就业、保市场主体,通过引入舟山市融资担保有限公司进行担保。“双保”应急融资业务采用“信用+保证”担保方式。 (1)疫情前吸纳就业多(制造业和交通运输业就业人数50人以上,其他行业就业人数30人以上,证明材料主要为社保证明);

(2)原则上应急融资总额不超过客户上一年度经营性支出,该行双保应急融资不超过客户融资总量30%且存量客户不超过该行现有总融资50%。

10税务贷为支持正常纳税企业,该行基于企业纳税相关数据,面向小微客户推出的一款小额信用贷款产品。(1)企业生产经营两年及以上,注册资本不高于1亿元人民币;(2)企业纳税正常,纳税评级为A/B/M级;(3)无税务违规及欠税记录。