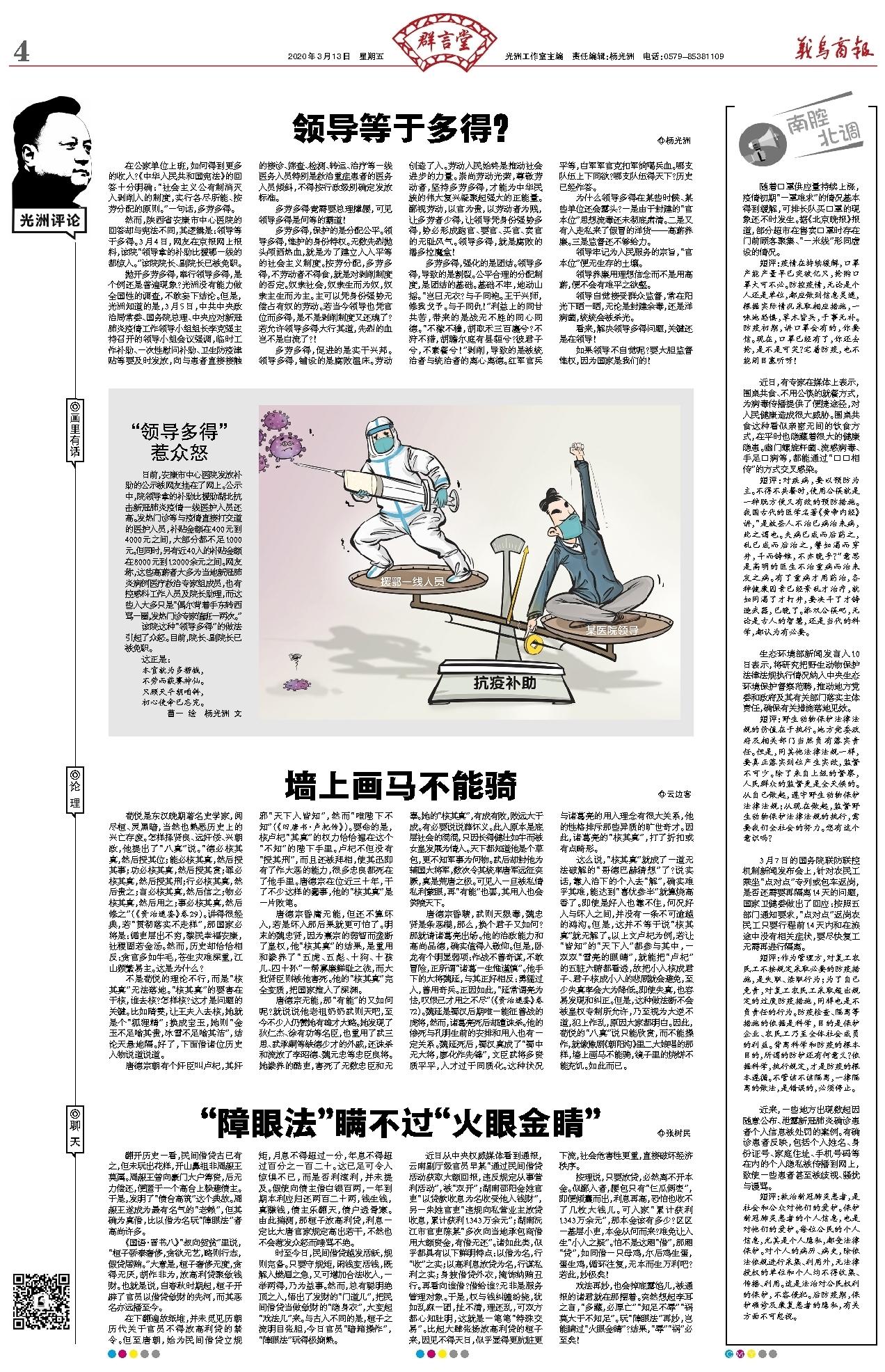

翻开历史一看,民间借贷古已有之,但未玩出花样,开山鼻祖非周赧王莫属。周赧王曾向豪门大户筹资,后无力偿还,便匿于一个高台上躲避债主。于是,发明了“债台高筑”这个典故。周赧王遂成为最有名气的“老赖”,但其确为真借,比以借为名玩“障眼法”者高尚许多。

《国语·晋书八》“叔向贺贫”里说,“桓子骄泰奢侈,贪欲无艺,略则行志,假贷居贿。”大意是,桓子奢侈无度,贪得无厌,胡作非为,放高利贷聚敛钱财。也就是说,自春秋时期起,桓子开辟了官员以借贷敛财的先河,而其恶名亦远播至今。

在下翻遍故纸堆,并未觅见历朝历代关于官员不得放高利贷的禁令。但至唐朝,始为民间借贷立规矩,月息不得超过一分,年息不得超过百分之一百二十。这已足可令人惊惧不已,而是否利滚利,并未提及。假使向债主借白银百两,一年到期本利应归还两百二十两,钱生钱,真赚钱,债主乐翻天,债户透骨寒。由此揣测,那桓子放高利贷,利息一定比大唐官家规定高出若干,不然也不会惹发众怒而唾骂不绝。

时至今日,民间借贷越发活跃,规则完备。只要守规矩,闲钱变活钱,既解人燃眉之急,又可增加合法收入,一举两得,乃为益事。然而,总有聪明绝顶之人,悟出了发财的“门道儿”,把民间借贷当做敛财的“隐身衣”,大变起“戏法儿”来。与古人不同的是,桓子之流明目张胆,今日官员“暗箱操作”,“障眼法”玩得极娴熟。

近日从中央权威媒体看到通报,云南副厅级官员早某“通过民间借贷活动获取大额回报,违反规定从事营利活动”,被“双开”;湖南邵阳金姓官吏“以贷款收息为名收受他人钱财”,另一朱姓官吏“违规向私营业主放贷收息,累计获利1343万余元”;湖南沅江市官吏陈某“多次向当地承包商借用大额资金,有借无还”。诸如此类,似乎都具有以下鲜明特点:以借为名,行“收”之实;以高利息放贷为名,行谋私利之实;身披借贷外衣,掩饰纳贿丑行。再看向谁借?借给谁?无非是服务管理对象。于是,权与钱纠缠纷挠,犹如乱麻一团,扯不清,理还乱,可双方都心知肚明,这就是一笔笔“特殊交易”。比起大肆张扬放高利贷的桓子来,因见不得天日,似乎显得更肮脏更下流,社会危害性更重,直接破坏经济秩序。

按理说,只要放贷,必然离不开本金。似鄙人者,腰包只有“仨瓜俩枣”,即便倾囊而出,利息再高,恐怕也收不了几枚大钱儿。可人家“累计获利1343万余元”,那本金该有多少?区区一基层小吏,本金从何而来?难免让人生“小人之疑”。怕不是这厢“借”,那厢“贷”,如同借一只母鸡,尔后鸡生蛋,蛋生鸡,循环往复,无本而生万利吧?若此,妙极矣!

戏法再妙,也会掉底露馅儿,被通报的诸君就在那摆着。突然想起李耳之言,“多藏,必厚亡”“知足不辱”“祸莫大于不知足”。玩“障眼法”再妙,岂能瞒过“火眼金睛”?结果,“辱”“祸”必至矣!